“Na Amazônia, rios são estradas e igarapés, ruas. Comerciantes locais têm que se adaptar a realidade atual das vendas online sem esquecer os desafios geográficos e culturais da floresta equatorial”.

Marcelo Carvalho de Montalvão, diretor da Montax Inteligência.

Montax Inteligência preparou um Estudo de Caso sobre vulnerabilidades e sugestão de reorganização societária de empresa especializada em comércio de ferramentas, peças de reposição de embarcações, máquinas e equipamentos de proteção e assistência técnica de manutenção em zona rural da região norte do Brasil. A consulente precisava de um trabalho de Inteligência Competitiva & Investigações Corporativas para aumento da escala e ganho de mercado sem aumento demasiado de despesas operacionais, bem como de Inteligência Tributária, Holding & Gestão Patrimonial para eficiência fiscal, elisão fiscal e planejamento tributário. Montax realizou trabalho de Inteligência Competitiva & Investigações Corporativas e contou com a colaboração em Inteligência Tributária & Gestão Patrimonial da parceira de negócios RCF – Recuperação de Créditos Tributários.

Palavras-chave

Amazônia – Comércio – Varejista – Embarcações – Veículos – Automotores – Ferramentas – Peças Náuticas – Acessórios – Reposição – Bancos – Máquinas – Equipamentos – Assistência Técnica – Zona Rural – Pescadores – Agricultores – Ponto Comercial – Lubrificantes – Tintas – Material Elétrico – Ferragens – Materiais de Construção – Inteligência Competitiva – Investigação Corporativa – Inteligência Tributária – Vendas Online – Internet – Marketing Digital – Marketing Online – Vender Pelo Celular – Compliance – Franquia – Franchising.

Inteligência Competitiva & Tributária – Mercado de Ferramentas, Peças Náuticas e Assistência Técnica Para Pescadores e Agricultores no Norte do Brasil – Estudo de Caso

O que você vai ler aqui:

1- Estudo de Caso

2- Método

3- Análise Comercial

4- Hipóteses

5- Recomendações

1- Estudo de Caso

Um grupo econômico especializado em comércio de ferramentas, peças de reposição de embarcações, máquinas e equipamentos de proteção e assistência técnica de manutenção em zona rural da região norte do Brasil, região remota e de difícil acesso marcada pela densidade da Floresta Amazônica, rios gigantescos e igarapés como as principais vias de acesso, precisava da opinião de Analistas externos para um outro olhar sobre o mercado regional e, quem sabe, aprender técnicas de vendas e entregas com mercados mais maduros.

São empresas com Atividade Econômica Principal o Comércio varejista de embarcações e outros veículos recreativos; peças e acessórios e Atividades Econômicas Secundárias a Manutenção e reparação de máquinas e equipamentos para uso geral não especificados anteriormente; Manutenção e reparação de máquinas e equipamentos para agricultura e pecuária; e Serviços de manutenção e reparação mecânica de veículos automotores.

A empresa tem sede fiscal e sede operacional em pequena cidade do interior do estado da região norte do País, praticamente no mesmo endereço porque tanto a loja física quanto o escritório e o depósito (locados) ficam um ao lado do outro, com um galpão (próprio) em frente. Além do fundador e seus filhos, trabalham na empresa mais 7 empregados.

2- Método

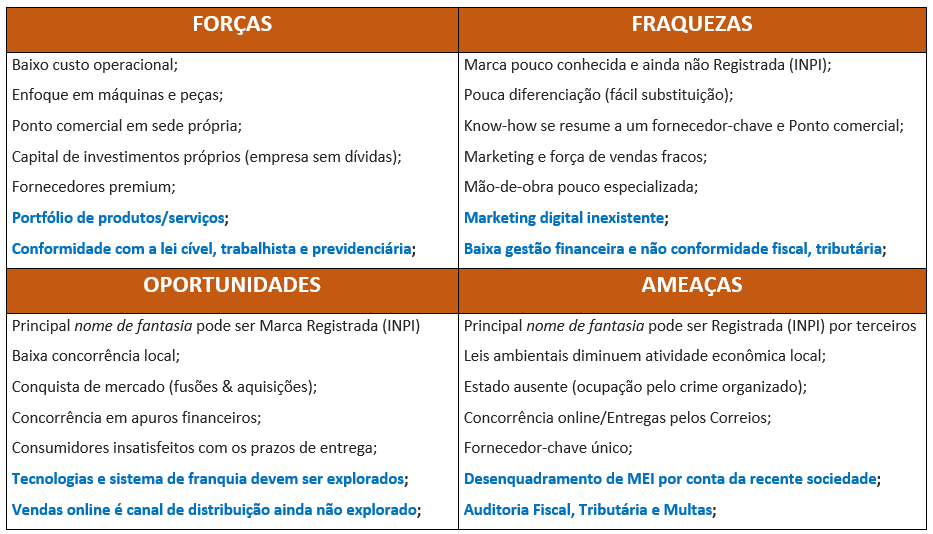

Montax não foi informada acerca dos principais concorrentes e não realizamos a análise da concorrência de forma aprofundada, porém, não poderíamos deixar de destacar os pontos-chaves que demonstraremos por meio da Análise SWOT, que é sigla, acrônimo das palavras em Inglês Forças (Strengths), Fraquezas (Weaknesses), Oportunidades (Opportunities) e Ameaças (Threats).

O famoso general e estrategista chinês Sun Tzu (544 a.C. – 496 a.C.) teria sido o primeiro teórico da Análise SWOT ao mencionar:

“Concentre-se nos pontos fortes, reconheça as fraquezas, agarre as oportunidades e proteja-se contra as ameaças”.

Análise SWOT ou Matriz SWOT é uma ferramenta de Inteligência Competitiva para formulação da Estratégia Competitiva. Com base nas características de um Ator (pessoa ou organização), sua capacidade de ação e vulnerabilidades nos ambientes interno e externo, o analista tenta compreender a si próprio e os adversários. É o primeiro passo para a elaboração de um plano estratégico em um ambiente de guerra, guerra econômica, competição ou disputa.

Basicamente, são 4 quadrantes de forças, fraquezas, oportunidades e ameaças dentro de um quadrado maior que representa um Ator, listadas de forma imparcial em uma única tela para que o estrategista ou tomador de decisão possa se concentrar em seus pontos fortes, identificar suas fraquezas (vulnerabilidades), aproveitar as oportunidades do ambiente de negócio e se proteger das ameaças.

Segundo o Coronel do Exército e ex-Diretor de Articulação Nacional da Associação Brasileira e Analistas de Inteligência Competitiva (ABRAIC), Professor Francisco José Fonseca de Medeiros, sobre a utilização da Matriz SWOT em organizações empresárias em sistemas de Inteligência Competitiva (IC)

“Um erro comum de acontecer é a empresa fazer uma pesquisa só com seus funcionários e depois selecionar quais seriam os pontos fortes e os fracos a serem utilizados. A análise deve considerar sempre que possível o ponto-de-vista do consumidor. Só assim poderá apresentar, com mais profundidade, os aspectos internos e externos que afetam a empresa, proporcionando melhores condições de respostas a eventuais problemas detectados ou utilizar estratégias mais ofensivas de mercado”.

O foco no consumidor é importante porque ele é o stakeholder fundamental do mercado e cuja percepção acerca da marca pode impactar no resultado das operações.

A Análise SWOT da organização e da concorrência poderá revelar situações de mercado, posição de mercado e as Estratégias Competitivas Genéricas de baixo custo operacional, diferenciação e enfoque (Porter).

Segue um esboço de Análise SWOT do presente estudo de caso:

A Análise SWOT dá uma visão-geral de cada um dos Ator (pessoa ou organização) em uma determinada indústria, sua estratégia competitiva genérica, forças, fraquezas, oportunidades e ameaças (as fraquezas e ameaças dos concorrentes podem ser o alvo onde devemos apontar nossas forças e podem revelar oportunidades); permite intuições de cenários prospectivos; e aumenta as chances de ideias sobre tendências de mercado.

Considerando que o grupo econômico tem como atividade econômica principal a revenda de máquinas e peças produzidas na Região Sudeste do Brasil, bem como serviços de retífica, reparos e substituição de peças em máquinas danificadas, é obvio que as vendas presenciais ocorrem por conveniência dos clientes – que precisam de máquinas, peças e consertos urgentes porque ou não conhecem ou não têm condições de praticar redundância – e preconceito ou receio de realizar compras online, mas, será questão de tempo para os consumidores locais vencerem a barreira do medo de fraudes online ou atraso na entrega de máquinas e peças de reposição para começarem a adquirir produtos ou mesmo serviços online.

A concorrente regional com a marca mais destacada tem como atividade econômica principal o Comércio varejista de materiais de construção em geral, se apresenta em seu site como “a maior da região” onde destaca seus Pontos comerciais (lojas), WhatsApp de contato, marcas de revenda como Bosch, Tramontina, Coral etc. e imagens dos principais produtos: ferramentas como hidro-lavadoras, serras de mármore, escadas-andaimes, chumbadores, supercolas, materiais epóxis, tornos, lâminas de cortar vergalhões, tomadas elétricas, duchas, filtros telefônicos, conectores, tintas, lustres, utilidades do lar como panelas, cestas, lixeiras, capachos, materiais de construção como adesivos de silicone, válvulas e sifões, vasos sanitários e descargas, encanamentos e redutores, tudo com o preço e dados de contato como telefone, e-mail e WhatsApp de fácil e rápida compreensão. Registre-se que o site do concorrente é um excelente canal de distribuição, mas, nele não consta um sistema de vendas online e entregas automáticas, muito menos com educação de clientes acerca do conceito de redundância e descontos “na compra de peça idêntica”.

3- Análise Comercial

Quanto ao aspecto comercial, o grupo econômico está muito atrás da concorrência do ponto de vista da marca e tecnologia de vendas.

Apesar de intangível, a Marca é o principal ativo da corporação porque é o principal elemento de conexão entre o consumidor e a empresa, portanto, precisa promover o Registro da Marca (INPI).

O grupo econômico consulente não tem Marca Registrada (INPI) nem tampouco Domínio de Internet.

Parte do mercado de vendas de peças migrou para a Internet, então, o grupo econômico consulente tem que estar lá também. O grupo consulente precisa de um site, uma plataforma de marketing digital, quer para as funções marketing e promoção de vendas, quer para reforço da marca e confiabilidade (branding).

4- Hipóteses

Hipótese de Emprego (HE) de um Centro de Serviços Compartilhados (CSC)

Analisando o grupo econômico como um sistema e identificando seus fatores críticos (Strange), o consulente deve considerar a adoção de um Centro de Serviços Compartilhados (CSC), empresa operacional que concentraria e administraria os custos fixos e despesas operacionais com insumos básicos e mão-de-obra.

Um “centro de custos” onde seriam realizadas compras de insumos (não confundir com mercadorias) necessários à entrega de produtos e serviços e onde seria concentrada a contratação de mão-de-obra. A ideia é centralizar custos e despesas (mão-de-obra), prestar serviços (consertos), quer para clientes quer para outras empresas do grupo econômico e adotar regime tributário mais competitivo em empresas de baixa Receita (Faturamento Bruto) e elevada lucratividade, como o Simples Nacional. Essa empresa não seria empresa de comércio e recolheria apenas Imposto Sobre Serviços (ISS).

Um Centro de Serviços Compartilhados (CSC)é necessário para o grupo econômico e o grupo familiar não serem “punidos” pelo ganho de escala e teria como vantagens competitivas e tributárias:

- Concentrar compras de insumos locais e contratações em uma única empresa operacional/CNPJ;

- Concentrar tributos incidentes, no caso Imposto Sobre Serviços (ISS);

- Concentrar a contratação de empregados;

- Concentrar a prestação de serviços especializados;

- Padronização dos processos de compras de insumos, mão-de-obra e prevenção de fraudes;

- Planejamento tributário.

Hipótese de Emprego (HE) de um Centro de Distribuição (CD) de Produtos de Revenda

O grupo econômico consulente deve considerar a criação de um Centro de Distribuição (CD) de Produtos de Revenda, outra empresa operacional exclusivamente para revenda de materiais elétricos, peças e ferramentas – e quitação do Imposto Sobre Circulação de Mercadorias e Serviços (ICMS) -, que reduziria o Imposto de Renda com a contratação de serviços prestados pelo Centro de Serviços Compartilhados (CSC) e exclusões e compensações das despesas operacionais dedutíveis como

- Pagamento de royalties do uso da marca;

- Aquisição de mercadorias de revenda;

- Salários de Administradores não sócios;

- Locação de imóveis sede fiscal e operacional (Ponto comercial);

- Aluguel de máquinas e veículos;

- Energia elétrica e combustíveis proporcionais aos veículos e viagens da companhia;

- Taxas de água e esgoto;

- Força de trabalho, mão-de-obra e serviços contratados (terceirização);

- Café e refeições realizadas pelos empregados;

- Serviços de segurança privada;

- Serviços de comunicação (telefonia e Internet);

- Softwares de gestão, contabilidade e finanças;

Importante: São “dedutíveis” somente as despesas operacionais realizadas dentro do regime de competência (mês) e mediante comprovação com documento hábil como Nota fiscal ou Recibo acompanhado de contrato de locação, no caso de despesa com a locação de imóveis e, mesma ausente a vantagem tributária, a companhia também deve lançar os registros das despesas não dedutíveis, quer as despesas não operacionais quer as despesas não dedutíveis porque não haviam sido lançadas em época própria[1].

A ideia é centralizar compras (insumos), pagamento de royalties e contratação de mão-de-obra por meio dos serviços prestados pelo Centro de Serviços Compartilhados (CSC)em uma companhia deregime tributário mais adequado a empresas de revenda de mercadorias, no caso o regime do Lucro Real, ideal às empresas de tradicionalmente elevada Receita (Faturamento Bruto), porém, pequena margem de lucro.

Um Centro de Distribuição (CD) é importante como fator de prevenção, a prevenir o grupo econômico e o grupo familiar de serem “punidos” pelo aumento das vendas e ganhos de escala.

Algumas vantagens competitivas e tributárias desse Centro de Distribuição (CD) são:

- Concentrar compras interestaduais e revenda de peças em uma única empresa operacional/CNPJ;

- Concentrar tributos de mercadorias, o Imposto Sobre Circulação de Mercadorias e Serviços (ICMS);

- Concentrar as despesas operacionais com a locação de imóveis, máquinas e veículos;

- Concentrar salários de diretores, despesas de viagens e de cartões de crédito corporativos;

- Agilidade na aquisição e entregue de mercadorias aos clientes finais;

- Padronização dos processos de locação;

- Planejamento tributário.

Hipótese de Emprego (HE) da Holding

O consulente deve considerar a adoção de uma Holding, empresa patrimonial que concentraria e administraria os lucros e resultados do grupo econômico que seriam quitados como “royalties”.

É uma empresa destacada, separada das operações do grupo econômico e cujo CNPJ não seria usado em hipótese alguma para contratações – principalmente de empregados -, porque seria a empresa que concentraria os ativos intangíveis do grupo econômico como Marcas, Patentes, Domínios de Internet etc.

Esses ativos intangíveis justificariam o recebimento de royalties de contratos de franquia, contratos de cessão e exploração de direitos etc.

A Holding poderia se ocupar também da realização de investimentos quotas de fundos de investimento imobiliário e ações de companhias da Bolsa de Valores a justificar o recebimento de lucros e proventos de investimentos como dividendos e juros sobre o capital próprio.

Como empresa patrimonial, a Holding não emitiria Notas fiscais[1] de produto e adotaria o regime do Lucro Presumido.

A ideia é aumentar a eficiência financeira e tributária para crescimento sustentável do grupo econômico e do grupo familiar ao mesmo tempo em que protege os ativos com a compartimentação e contratos que substituem contratos de trabalho de parceiros de negócios e pessoas com especialização.

A Holding poderia receber royalties de uso da Marca pelas empresas operacionais e novas lojas poderiam ser abertas no sistema de franquias, ao mesmo tempo que mitigaria os riscos de perdas.

A Holding não garantea proteção patrimonial, mas, é um fator a mais de segurança patrimonial do grupo econômico e do grupo familiar, e tem como principais vantagens:

- Concentrar ativos intangíveis da corporação em uma única empresa patrimonial/CNPJ;

- Reduzir tributos eventuais, no caso Imposto Sobre Serviços (ISS);

- Prevenção de Execuções cíveis, fiscais, trabalhistas e previdenciárias;

- Padronização dos processos de aquisição de ativos intangíveis da corporação;

- Franquia permite crescimento sustentável;

- Planejamento tributário.

Hipótese de Emprego (HE) da Holding Patrimonial Familiar

O grupo familiar deve considerar a criação de uma Holding Patrimonial Familiar, empresa patrimonial que concentraria e administraria todos os imóveis do grupo familiar.

Seria empresa destacada, separada das operações do grupo econômico e cujo CNPJ não seria usado em contratos com fornecedores ou contratações de empregados, muito menos compras de ativos corporativos, porque empresa concentraria o patrimônio imobiliário do grupo familiar.

A ideia é mitigar os riscos de perdas afastando os bens dos sócios dos negócios, com uma empresa patrimonial que não emitisse Notas fiscais nem de produto nem de serviço e que em tese não integraria o grupo econômico e adotaria o regime tributário permitido, o Lucro Presumido.

A Holding Patrimonial Familiar não garantea proteção patrimonial, mas, é um fator a mais de segurança patrimonial do grupo familiar, e tem como principais vantagens:

- Concentrar ativos fixos imobiliários (imóveis) dos sócios em uma empresa patrimonial/CNPJ;

- Reduzir tributos eventuais com a locação de imóveis, no caso o Imposto de Renda (IR);

- Reduzir tributos eventuais futuros, como o Imposto Sobre Transmissão Causa Mortis e Doações (ITCD);

- Prevenção de Execuções cíveis, fiscais, trabalhistas e previdenciárias;

- Padronização dos processos de aquisição de imóveis;

- Planejamento tributário e sucessório.

[1] O CARF já decidiu que não incide impostos sobre o pagamento de royalties por uso da marca porque, segundo o Relator, Conselheiro Ari Vendramini, “Isso porque os royalties representam rendimentos recebidos em contrapartida a obrigação de dar, motivo pelo qual não podem ser considerados prestação de serviços, que, por sua vez, configura obrigação de fazer” (Acórdão 3301005.826 – 3ª Câmara/1ª Turma Ordinária, Processo 10880.693330/200977).

Fonte: https://www.conjur.com.br/dl/pagamento-royalties-uso-marca-nao-sofre.pdf

[1] Assista a videoaula Despesas Dedutíveis – Como classificar no Lucro Real do Professor Rômulo Albuquerque.

5- Recomendações

Considerando o ambiente operacional, ambiente de negócios hostil marcado pelo confisco tributário e condescendência com Reclamações Trabalhistas injustas; considerando que a pandemia de Covid-19, as guerras mundiais, violência e impunidade, a consulente deve considerar a promoção das ações que se seguem:

Criação de um Centro de Serviços Compartilhados (CSC)

- A conversão da empresa (CNPJ) principal em um Centro de Serviços Compartilhados (CSC) exclusivamente de serviços e compras de insumos e outros produtos que não são de revenda, quer porque já é empresa de serviços quer porque está em nome do patriarca fundador, avocando a si todos os empregados do grupo econômico e o risco de ações trabalhistas, com Alteração societária para exclusivamente Manutenção e reparação de máquinas e equipamentos para uso geral não especificados anteriormente (tributação praticamente idêntica porém sem ICMS);

Criação de um Centro de Distribuição (CD) de Produtos de Revenda

- A conversão da sociedade (CNPJ II) em um Centro de Distribuição (CD) de Produtos de Revenda com Alteração societária para exclusivamente Comércio varejista de ferragens e ferramentas no regime tributário do Lucro Real, no interior do estado ou na Capital, qualquer lugar onde o imóvel locado seja de propriedade do grupo familiar ou que garanta mais agilidade na entrega das peças aos consumidores, que concentraria a compra e venda de máquinas e peças e despesas com a locação de imóveis, veículos e máquinas, para eficiência tributária e permitir a distribuição de lucros aos sócios,como cessionário dos direitos de exclusividade de revenda;

Criação de uma Holding

- A criação de uma Holding de Gestão de ativos intangíveis não financeiros como a Marca Registrada e o Domínio de Internet, no regime tributário Lucro Presumido, em nome dos sócios, que receberia royalties do Centro de Distribuição (CD) e eventuais franqueados pelo uso da Marca, Domínio de Internet e como estratégia de expansão de baixo risco de ações trabalhistas;

Criação de uma Holding Patrimonial Familiar

- A criação de uma Holding Patrimonial Familiar de Administração de imóveis próprios; Compra e venda de imóveis próprios; Aluguel de imóveis próprios; e Loteamento de imóveis próprios, no regime do Lucro Presumido, com a integralização do Capital Social com os imóveis do grupo familiar, que poderia inclusive alugá-los ao Centro de Distribuição (CD) e recolheria 15% tributos gerais com a locação, ao invés dos 27,5% quando os imóveis estão registrados na pessoa física, e diminuiria custos da sucessão, inventário e partilha;

Contador em tempo integral e relatórios da Contabilizei

- Contratação de Contador em tempo integral que realizaria a contabilidade das empresas do grupo econômico mediante o lançamento de dados fiscais e contábeis em plataforma de produção de relatórios gerenciais como os da empresa de Contabilidade digital Contabilizei;

- Demais atos e negócios jurídicos para o crescimento sustentável do grupo econômico com a redução de tributos e a prevenção de multas por fraudes ou inconformidades.

Aumentar Participação de Mercado com Marketing Digital

- Recomendamos o desenvolvimento de um site “mobile first” com um sistema de venda online especial para vender pelo telefone celular e enfoque no conceito de redundância com ofertas de desconto irrecusável na compra da 2ª ferramenta idêntica, integrado ao sistema de estoques, para fortalecer a marca ao mesmo tempo que reduz despesas com mão-de-obra, diminui risco de fraudes corporativas e pode atingir consumidores de outros locais ou mesmo de outras regiões do País, dando como exemplos de sites de autopeças e ferramentas: www.supertools.com.br, www.pitocopecas.com.br, www.agrelimaquinas.com.br, www.balcaodosparafusos.com.br e https://pkferramentas.com.br.

- Recomendamos vencer barreiras culturais com a o desenvolvimento de um sistema de pagamento somente quando do recebimento da encomenda, seja retirando-a na agência dos Correios local seja retirando-a na loja física, ou ainda, com ajuda de um site do tipo market place como canal de distribuição e sistema de cobrança como Monetizze, Mercado Livre ou Magalu.

- Recomendamos a promoção de um trabalho de Inteligência de Marketing com enfoque na estratégia de crescimento por meio de franquias, substituindo Gerentes de lojas em franqueados e diminuindo o risco de o fracasso de uma das Unidades impactar a rede.

FIM

GUIA PRÁTICO

Briefing SPQR – Serviço de Pesquisa e Qualificação de Riscos®

Manual de Compliance, Due Diligence & Inteligência Financeira Para Proteção e Recuperação de Ativos

O que você aprenderá

- Inteligência Financeira & Investigação Patrimonial;

- Identificação de bens do devedor e interpostas pessoas (“laranjas”) usados na ocultação de bens;

- Classificar ativos financeiros e locais de registro ou custódia;

- Localizar pessoas, empresas e bens para a recuperação de ativos;

- Identificar grupos econômicos e grupos familiares, bem como provas da conexão entre eles;

- Devidas diligências (“due diligence”) para prevenção de perdas;

- Compliance conheça seu cliente (KYC, na sigla em Inglês) para prevenção de calotes e atender ao Bacen, CVM e Susep na prevenção de lavagem de dinheiro;

- Compliance conheça seu empregado (KYE) para prevenção de fraudes internas;

- Compliance conheça seu sócio ou parceiro de negócios (KYP) para prevenção de fraudes externas;

- Compliance conheça sua transação (KYT) para prevenção de lavagem de dinheiro;

Requisitos

- Ser usuário pesado de Internet;

- Formação em Direito, Contabilidade e Administração será um facilitador;

Descrição

Com o Briefing SPQR – Serviço de Pesquisa e Qualificação de Riscos® você aprenderá sobre as classes de ativos financeiros, seus locais de registro e custódia, em nome de pessoas, organizações ou interpostas pessoas (“laranjas”), averbados ou não, informados ou não na Declaração de Rendimentos do IRPF ou IRPJ. Entender como o devedor realiza a chamada “blindagem patrimonial” e outros esquemas de “lavagem” ou ocultação de bens, direitos e valores é importante para aumentar as chances de sucesso de sua Execução ou cobrança administrativa. A intenção deste curso é dar clareza e profundidade acerca do assunto “Busca de Bens do Devedor”. Ao final do curso, e se seguir o Briefing, o roteiro de buscas de bens no Brasil e EUA, o aluno conhecerá praticamente todas as classes de ativos financeiros e saberá o que devedores ricos, bem sucedidos e bem assessorados fazem para proteger seus ativos financeiros dos credores e seus Advogados.

METODOLOGIA

Nosso Manual de Compliance, Due Diligence & Inteligência Financeira Para Proteção e Recuperação de Ativos tem uma introdução com conceitos básicos da Atividade de Inteligência e Inteligência Financeira e melhor aproveitamento do Briefing SPQR, um briefing secreto de busca de bens, roteiro hands-on que permite qualquer pessoa com acesso à Internet localizar bens do devedor e descobrir por meio de qual CPF ou CNPJ ele realiza a ocultação de bens. O curso é escrito, porém, com links que remetem aos sites e sistemas de informações públicas.

Para quem é este curso

- Credores e Advogados de credores;

- Interessados em Inteligência Financeira;

- Interessados em investigação Patrimonial;

- Pessoas com interesse na busca de bens para solucionar casos próprios;

- Profissionais Analistas de Inteligência Financeira;

- Operadores do Direito que desejam vender serviços especializados de recuperação de ativos;

- Para quem não quer mais ser enganado;

- Mais detalhes clicando aqui na página de vendas do Briefing SPQR.

Saiba mais e conheça o conteúdo do curso clicando AQUI.

SOBRE O AUTOR

MARCELO CARVALHO DE MONTALVÃO é diretor da Montax Inteligência, franquia de Inteligência & Investigações que já auxiliou centenas de escritórios de advocacia e departamentos jurídicos de empresas como The Coca-Cola Company (Atlanta-USA), PSA Group (Peugeot Citroën), Cyrela, LG Eletronics, Localiza Rent A Car, Sara Lee, Kellog, Tereos, Todeschini, Sonangol Oil & Gas, Chinatex Grains and Oils, Generali Seguros, K-SURE, Estre Ambiental, Magneti Marelli, Banco Pan, BTG Pactual, Banco Alfa, W3 Engenharia, Geowellex, Quantageo Tecnologia e muitas outras marcas.

Especialista em Direito Penal Econômico e solução de crimes financeiros como estelionato (fraude), fraude a credores, fraude à execução, evasão de divisas e “lavagem” ou ocultação de bens, direitos e valores.

Autor do livro Inteligência & Indústria – Espionagem e Contraespionagem Corporativa.

Conecte-se com Marcelo no LinkedIn

Ouça o Marcelo no YouTube

Deixe uma resposta

Want to join the discussion?Feel free to contribute!