Inteligência Financeira

Taxa de Juros Real e Inflação de 20% e Impostos de Efeitos Confiscatórios de 41%: a Lei Magnitsky do Brasil

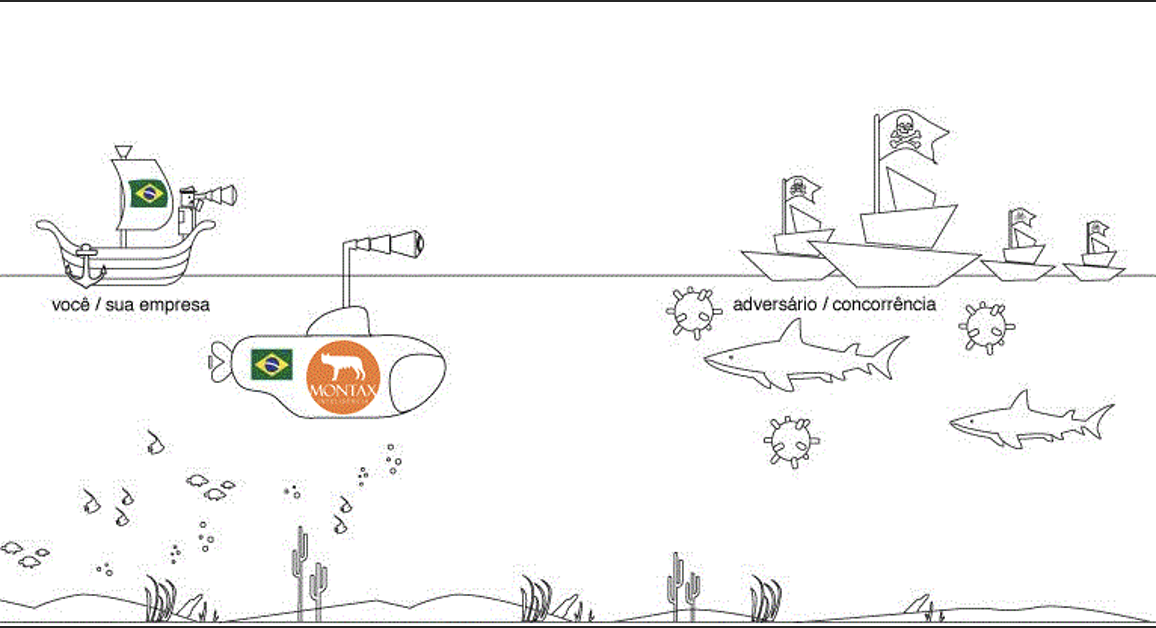

Análise da Montax Inteligência acerca das armadilhas financeiras da política econômica do Brasil e como isso vai impactar na economia e negócios. Se você tem